.jpg)

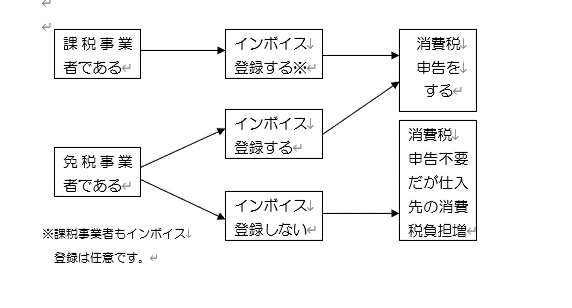

インボイス登録をするべきか

インボイス登録は、あくまで任意です。

課税事業者であっても、インボイス登録しないという

選択肢はあります。

ただ、取引先が消費税を支払っても、仕入控除に

制限が掛かるので、年間売上高が、1000万円以上

あるような課税事業者の大半は、インボイス登録をするでしょう。

一方で、登録するか否かの判断に迷うのは、

課税事業者にならないもしくは、年度によって課税事業者・

免税事業者になる規模の事業者です。

インボイス登録をすれば、課税事業者を選択することと同じこと

になるので、登録後は消費税申告をしなければなりません。

その結果、日々の取引で課税取引か非課税取引かを区分して

経理するという今までには、なかった詳細な経理処理を

しなければなりません。

SPCでは、例えば、賃貸住宅を保有する不動産SPCでは、

駐車場収入等の年間課税売上が1000万円に満たないケースもあります。

そのようなSPCでは、インボイス登録するか否かはよく考えなければなりません。