.jpg)

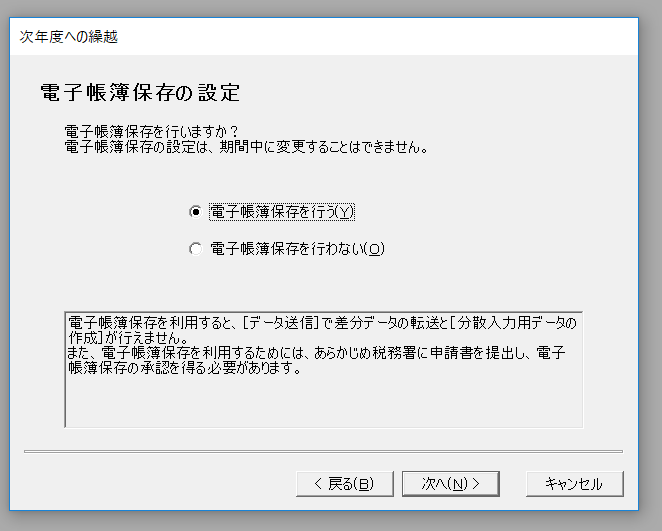

電子帳簿保存④

JUGEMテーマ:会計・経理・財務

電子帳簿保存の4回目です。

前回ご説明した電子帳簿保存対応ソフトを用意したら、

入力はいつも通りします。

違うのは領収書などの証憑類をスキャンして

タイムスタンプを付与して保存しなければいけない点です。

タイムスタンプというのは名前の通り時刻を打刻することができるスタンプで、

スキャンされた証憑がスタンプ付与時刻に確かに存在していて、

その後改ざんされていない証明になります。

ただし、証憑に時刻を入れれば何でもいいというわけではなく、

認定業者が発行するタイムスタンプを付与しなければなりません。

例えば、セイコータイムスタンプサービスは、認定業者の一つです。

利用には年間10万円程度かかります。(12,000スタンプまで)

しかし、そういうサービスと直接契約しなくても

一般に普及している会計ソフトでは、

簡単に認定タイムスタンプの付与ができるようになっています。

また、スキャンデータの解像度、階調、画素数、大きさなどにもさまざまな規定がありますが、

専用のスキャナーを使えば条件はクリアできるはずなので、

よくわからない場合は、会計ソフトの推奨する方法での保存がいいかもしれません。

タイムスタンプの付与とデータの保存にかかる費用は、様々で、

弥生会計では当面、スキャナ本体の価格程度で利用できるようですが、

高速でスタンプ付与ができ、無制限に保存できる高額なものは、

年間数百万の費用がかかるようです。

証憑類が多すぎて、書類保管サービスなどを利用しているという方は

多少の費用がかかってもメリットがあると思いますが、

中小企業が導入するには少しハードルが高い気がします。

❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑

大阪市中央区高麗橋4-3-7 北ビル7階

淀屋橋総合会計・不動産鑑定

http://www.yodoyabashisogo.com

❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑