.jpg)

立替取引での適格請求書交付

SPC案件の場合、不動産会社が一旦立替えた取引を、

SPCが組成された後にSPCに立替金請求し精算する

ケースがあります。

それ以外でも、PM(不動産管理)会社が立替えた費用を、

1ヶ月分をまとめてSPCに請求するケースもあります。

SPC案件に限りませんが、立替取引は、どのような会社でも

発生しうる取引です。

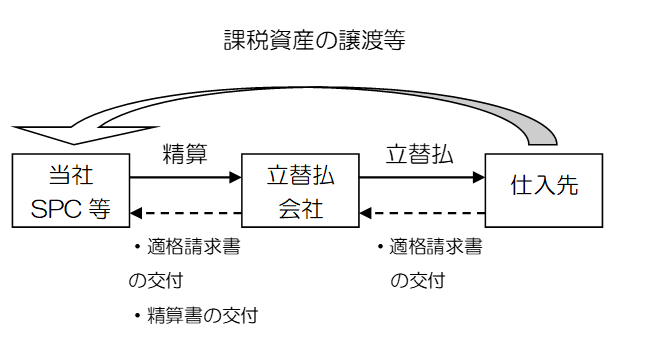

この立替取引では、立替払をした会社は、精算をした当社

(SPC)に対して、仕入先から交付を受けた『適格請求書(写)』

と精算内容を記載した『精算書』の交付が必要となります。

例外的に、立替払の取引が多数で、『適格請求書(写)』の

交付が困難な場合は、『精算書』に『適格請求書』の記載事項

全てが、記載されてあれば、『精算書』のみの交付も可能です。

立替取引であっても、取引先と直接取引した場合に入手する

『適格請求書』に相当する資料を入手することが、仕入控除の

要件になっております。

❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑

大阪市中央区高麗橋4-3-7 北ビル7階

税理士法人 淀屋橋総合会計

http://www.yodoyabashisogo.com

❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑