.jpg)

弥生会計の仕訳をインポート機能

JUGEMテーマ:会計・経理・財務

エクセルから弥生会計に

仕訳をインポートする方法を

ご紹介したいと思います。

大まかな流れは

・エクセルデータを弥生会計の形式に編集

・CSVファイル形式で保存

・弥生会計に取り込む

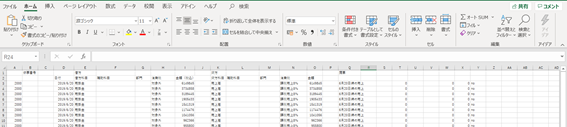

弥生会計の形式は、下図のように

A列~Y列までです。

固定値(※)は

A列…「2000」

T列…「0」

Y列…「no」

※仕訳データのインポートを前提としています。

振替伝票のインポートも可能ですが、

仕訳より設定が煩雑で、

エラーが発生しやすく、

まずは仕訳データのインポートを

お勧めします。

便利な機能としては

補助科目を弥生会計に設定していなくても

エクセルのF列(借方)L列(貸方)に補助科目名を入力して

弥生会計に取り込めば

自動的に補助科目が弥生会計に作成される点です。

例えば、

売掛金の補助科目として

多数の取引先を弥生会計に入力する場合、

1つずつ手入力していたのでは

相当時間がかかってしまいますが、

データのインポートを利用すれば

大幅な時間短縮になります。

次にインポート時に頻繁に出てくるエラーと

注意点をご紹介いたします。

一つ目は、エクセルデータをCSVファイル形式に

保存したときのD列の日付のエラーです。

日付は「2019/6/20」の形式でないと

いけませんが、

なぜかCSVファイルに保存すると

5桁の数字になっているときがあります。

CSVファイルに保存した時に

5桁の数字になっていないかどうか

確認を忘れないでください。

二つ目は、弥生会計にインポートする

CSVファイルを選択するとき

デフォルトではテキストファイルのみの

表示となっており、

CSVファイルは表示されません。

そこで、下図のように、

「すべてのファイル」を選択します。

すると、作成したCSVファイルが表示されます。

以上、インポート機能について

ご紹介いたしました。

業務の効率化を図っていただきましたら

幸いです。

❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑

大阪市中央区高麗橋4-3-7 北ビル7階

淀屋橋総合会計・不動産鑑定

http://www.yodoyabashisogo.com

❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑