.jpg)

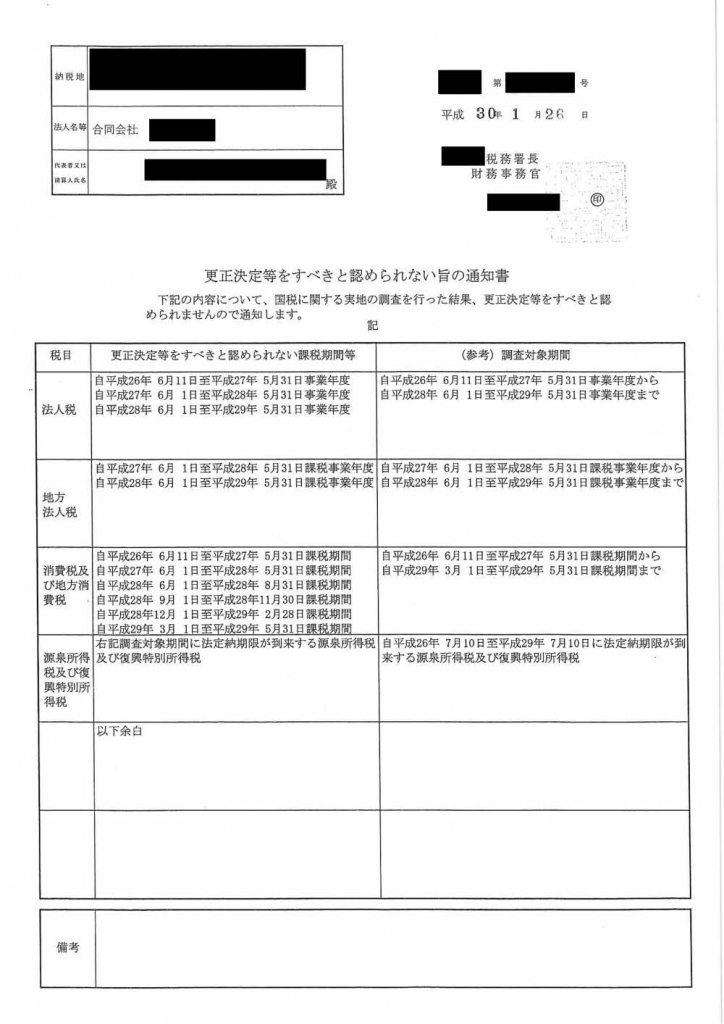

更正決定等をすべきと認められない旨の通知書

先日、顧問先様より

「【更正決定等をすべきと認められない旨の通知書】が

税務署より届きました!」というご連絡をいただきました。

この通知書は税務調査が行われたあと、通知される書類です。

顧問先様も数ヶ月前に税務調査が入りました。

この機会に通知書の見方をご紹介したいと思います。

右側の「調査対象期間」は、税務調査を受けた期間が記載されており、

左側の「更正決定等をすべきと認められない課税期間等」は、

税務調査を受けた期間のうち、

ミスがなかった期間が記載されております。

顧問先様の設立年月日はH26年6月11日で、

設立日~直近の事業年度までの調査が入りましたが、

全期間が「更正決定等をすべきと認められない課税期間等」に

記載されておりますので、設立日~直近の事業年度まで

ミスがなく何も問題がなかったということが表されております。

所長のフォローを受けながら、会計処理を担当させていただいておりますが、

このような是認通知を受けますと大変励みになります。

今後も顧問先様のニーズに沿いながら正しい経理処理を

行っていきたいと思います。

❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑

大阪市中央区高麗橋4-3-7 北ビル7階

淀屋橋総合会計・不動産鑑定

http://www.yodoyabashisogo.com

❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑

JUGEMテーマ:会計・経理・財務