.jpg)

不動産信託での登録番号等の通知

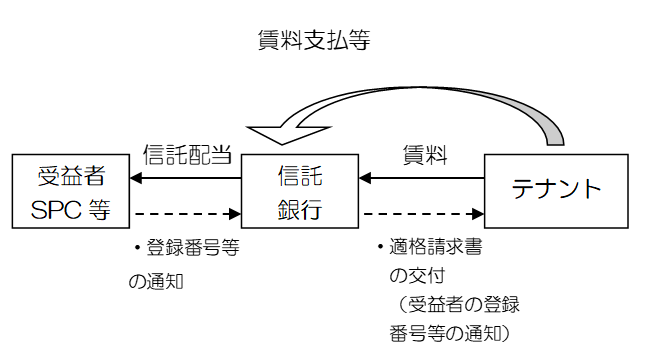

SPCスキームでは、不動産信託を利用するケースがあります。

通常、SPCが不動産信託受益権者(以下、『受益者』)として、

賃貸収入等の課税取引をします。賃貸契約はテナントと信託

銀行(または信託会社)との間に締結し、信託銀行がテナントに

消費税を含めた賃料を請求します。

信託銀行は、受取った賃料等を含めた損益を『受益者』に

信託配当として支払います。

不動産信託では、信託銀行が受取った賃料は、『受益者』である

SPCに帰属します(消費税法 第14条)。

消費税を含んだ賃料等を支払うテナントは、仕入控除をするには、

経済的に賃料が帰属する『受益者』の登録番号等を確認する必要があります。

そのため、信託銀行が、テナントに交付する請求書や賃貸契約書、

覚書等に、『受益者』の名称と登録番号を伝えるなどの対応が必要となります。

そのため、『受益者』であるSPCは、インボイス登録を受けておく必要があります。

❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑

大阪市中央区高麗橋4-3-7 北ビル7階

税理士法人 淀屋橋総合会計

http://www.yodoyabashisogo.com

❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑

コメントを残す