.jpg)

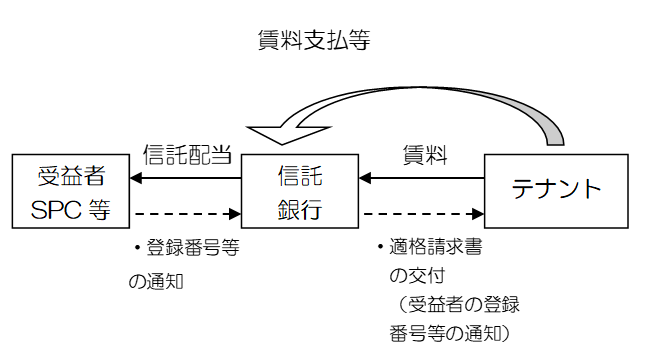

信託会計での課税仕入取引のインボイス制度対応

2023年10月から開始するインボイス制度。

SPCが信託受益権者となり、信託会計内で

課税仕入が発生する取引は、SPCが課税仕入を

計上しております。

一方で、課税仕入取引の支払は、

信託受託者(信託銀行)が信託口座から送金し

請求者は、信託銀行宛の請求書を発行します。

この場合、受益者であるSPCは、

信託銀行宛の請求書で課税仕入を計上することに

なり、インボイス制度での適格請求書の

要件の一つである、課税仕入を計上する場合

自社(ここではSPC)宛の請求書の入手を

求めている点を満たさないことになります。

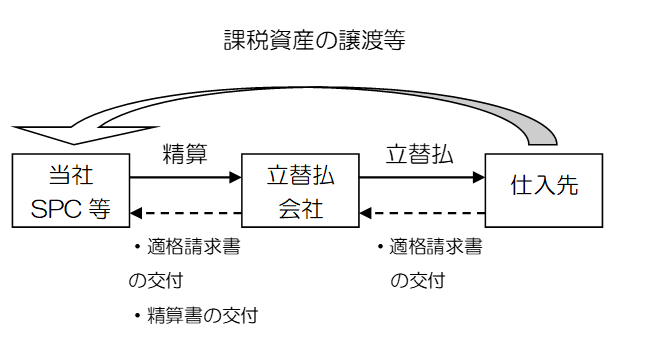

信託銀行では、信託口座内の課税仕入取引を

① 登録番号も記載ある『立替金精算書』を

信託決算書とは別に作成し

受益者(SPC)に交付する方法

② 信託銀行が入手した請求書の写しを信託決算書と

一緒に交付する方法

の2つの対応方法があげられます。

① の場合、信託銀行が入手した請求書の

登録番号や請求額等の記載する手間が発生します。

② の場合、入手した請求書を、そのまま受益者(SPC)に

交付するので手間は少ないように思えます。

信託銀行によって、インボイス対応方法には

差がありますが、インボイス番号のチェックなど

会計事務所の手間は増えます。

❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑

大阪市中央区高麗橋4-3-7 北ビル7階

税理士法人 淀屋橋総合会計

http://www.yodoyabashisogo.com

❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑