.jpg)

太陽光発電のメンテナンス業務と売上高比

度々ご紹介していますが、弊事務所のお客様には

再生可能エネルギーSPCが数社いらっしゃいます。

その中でも太陽光発電は再生可能エネルギーとして

注目を浴びていますが、そのメンテナンスに関しては

充分な発電量を発揮するためにも細心の注意を払わな

ければなりません。

そのためにも日々のメンテナンスが欠かせない事から

太陽光発電設備保守業者との契約は必須です。

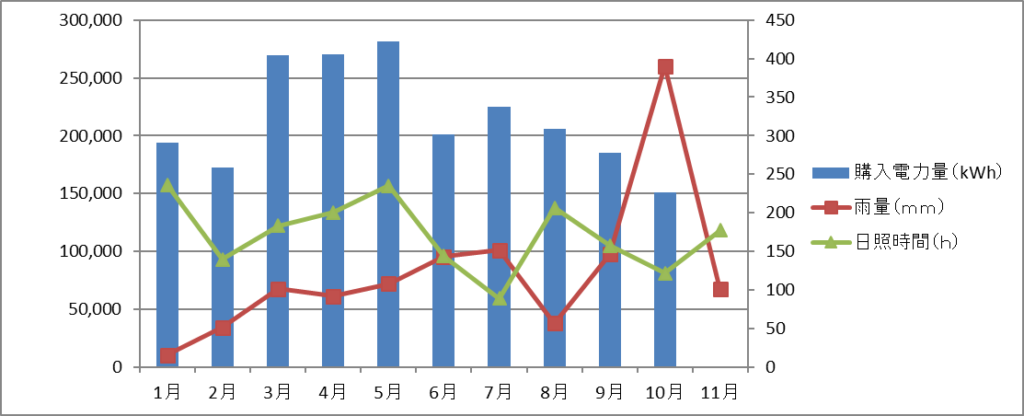

太陽光発電には、日射量、日照時間、パネル表面温度、

パネル表面の透明度が重要で、日射量が多いほど発電量は

増加しますが、長時間の炎天下ではパネル表面が高温に

なり過ぎ、かえって発電量が低下するそうです。

その他、発電量の低下の原因にはさまざまのものがあります。

機器性能自体の低下や施行不備、また、近年多発している

ゲリラ豪雨や巨大台風等自然災害発生時にもいち早く

メンテナンスを行い早期復旧に努めます。

中には、パネル周辺の除草作業などもあります。

・太陽光発電システムの遠隔操作

・異常発生時の緊急対応

・発電所の保守点検

・経済産業省報告書の作成代行

尚、このSPCでは年間売電収入約88,000千円に対して、

メンテナンス費用として約3,170千円(収入比3.6%)を

支払っています。

上記の項目は保守サービス業者の主な業務の一部になりますが

この様に、太陽光発電事業には発電所の管理人といえる専門の

業者が不可欠です。

❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑

大阪市中央区高麗橋4-3-7 北ビル7階

税理士法人 淀屋橋総合会計

http://www.yodoyabashisogo.com

❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑