.jpg)

インボイス制度と不動産信託(賃料収入)

いよいよ 10月よりインボイス制度が開始します。

形の上では、消費税納付の適正化ということですが

従来 免税事業者であった者は、実質的に増税になる

ケースが多く反対する人も多いのが現状です。

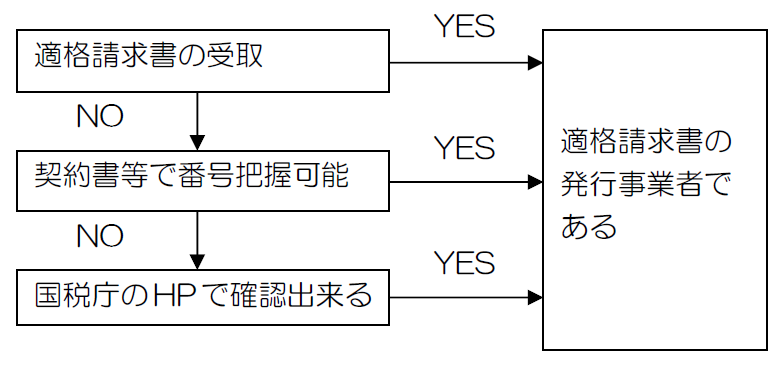

実務的には、仕入控除をするには、インボイス登録を

受けた事業者から交付された『適格請求書』の入手が

必須となり、そのチェックも含めて、経理作業が増えることは

間違いありません。

SPC会計でも、一般的な事業会社と同じ対応が迫られます。

不動産信託を利用した、SPCの賃料収入と インボイス制度について

ご紹介します。

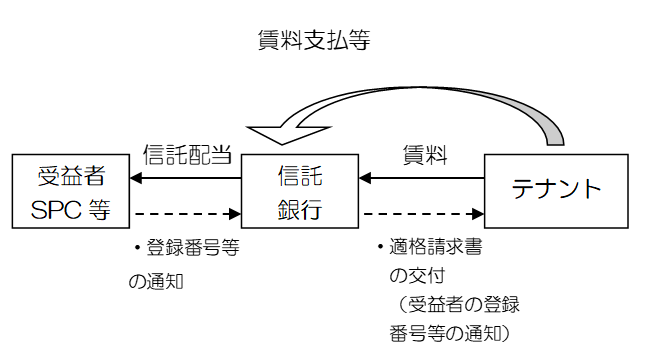

SPCが不動産信託を通じて、商業テナントから賃料収入を得る場合

テナントは賃料と合わせて、消費税を支払います。

仮に賃料が100万円で消費税10万円と合わせて、110万円を

不動産信託の場合、テナントは不動産の登記名義人である

信託銀行と締結することが一般的です。

信託銀行は、消費税を含めた賃料を受取り、信託決算での

信託配当を受益者(通常は、SPC)に支払い、賃料収入は

SPCに帰属します。(消費税法 14条)

テナントから見て、賃貸人は信託銀行ですが、払った消費税は

受益者であるSPCに帰属するという形式になります。

信託銀行は形式的に賃貸人ですが、実質的にはSPCが賃貸人

ということで、インボイス制度開始後は、信託銀行はテナントに

実質的に消費税を受取るSPCの登録番号を、どのように

伝えるかという問題があります。

インボイス制度開始後は、信託銀行では、請求書に

受益者(SPC)の名称、住所、登録番号を併記した

『ハイブリッド型』の請求書をテナントに交付すると

しています。

テナントから見れば、入居している不動産の受益者が

請求書を見れば、分かるということになります。

インボイス制度の導入は、不動産信託実務にも大きな

影響を与えます。

大阪市中央区高麗橋4-3-7 北ビル7階

税理士法人 淀屋橋総合会計

http://www.yodoyabashisogo.com

❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑