.jpg)

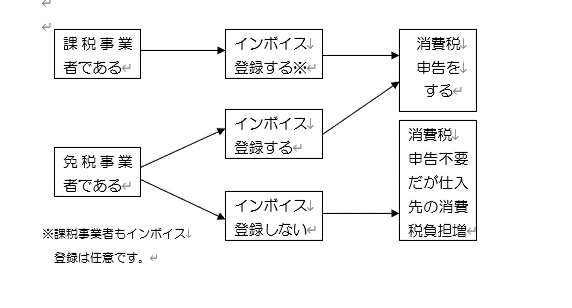

免税事業者のインボイス登録判断

今、消費税の免税事業者は、制度開始後は免税事業者を

維持して、インボイス登録を受けることは出来ません。

インボイス制度の趣旨は、免税事業者の益税部分を

極力なくすことにあります。

インボイス登録を受けていない事業者は、制度開始後は、

取引先の消費税負担増のため、取引価格や取引継続の可否にも

影響を及ぼすことが予想されます。

免税事業者にとっては、インボイス登録するか否かは、

将来の事業運営にも影響するマターでもあります。

ただ、取引先には、免税事業者であっても引き続き、

同条件で取引を継続する場合もあります。

免税事業者は取引先の意思を確認などして、慎重な判断が必要です。

例えば、免税事業者を選択できる小規模事業者でも、

他にはない技術力や製品を供給している場合、

取引先は仕入控除出来なくても、引続き取引を継続することも

考えられます。

【免税事業者とインボイス制度】

・免税事業者が、インボイス登録するか否かは、

取引先との関係や自社の提供するサービスの内容や質などを考えて、

判断しなければなりません。

❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑

大阪市中央区高麗橋4-3-7 北ビル7階

税理士法人 淀屋橋総合会計

http://www.yodoyabashisogo.com

❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑