.jpg)

コロナウイルス問題とSPC固定資産税減免

新型コロナウイルス問題で、収益不動産を保有するSPCとしての問題点は、賃貸収入の減額要請であろうかと思います。同時に、賃料の減額は不動産マーケットにも、マイナスの影響を及ぼしております。

賃料の引下げ要請に対してお話しします。引下げ要請に応じるか否かは、賃貸契約の変更に応じるか否かに通じることで、投資家の配当額にも影響し、ひいては、金融機関への借入返済にも影響します。

そのため、投資家や金融機関の承諾を得ることが必要となります。

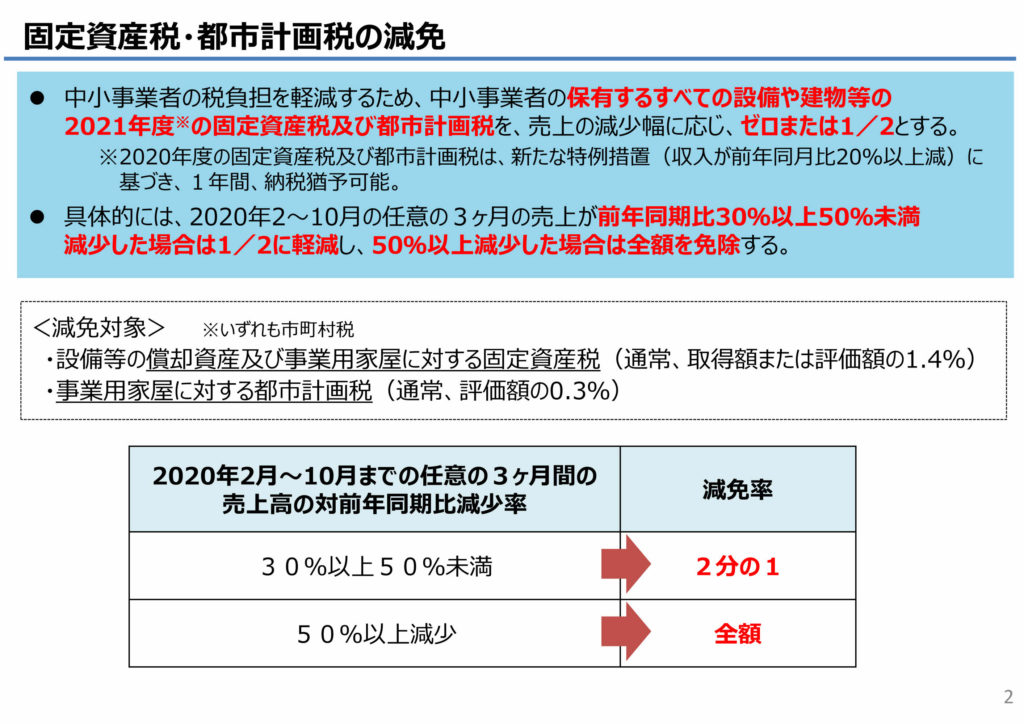

一方で、売上高の減少した大家は、固定資産税の減額要請が出来るという税務面からの支援策が出ております。(以下、経済産業省のHPより抜粋)

売上高が減少した旨を、認定経営革新等支援機関(公認会計士、税理士他で、認定を受けた者。弊事務所の代表者もその機関に認定されております。)の確認のもとに申請すれば、2021年度(令和3年度)の固定資産税が2分の1もしくは全額減免されます。

ただ、建物や設備の固定資産税(償却資産税)は減免の対象になりますが、土地の固定資産税は、減免の対象ではないことに、ご注意ください。

大幅な賃料収入が減少しているSPCの場合、上記のような支援策を受けても良いかと思います。

❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑

大阪市中央区高麗橋4-3-7 北ビル7階

税理士法人 淀屋橋総合会計

http://www.yodoyabashisogo.com

❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑