.jpg)

再生可能エネルギーを扱うSPCについて

SPCとは、特定の資産やプロジェクトのためだけに設立される会社のことですが、弊事務所のお客様にもSPC(特別目的会社)会社様が複数いらっしゃいます。

その中で、太陽光発電システムを目的としたお客さまのお話ですが、太陽光発電は日本を代表する再生エネルギーであり、シリコン半導体などに光があたると電気が発生する現象を利用し、太陽の光エネルギーを太陽電池(半導体素子)により直接電気に変換する発電方法です。

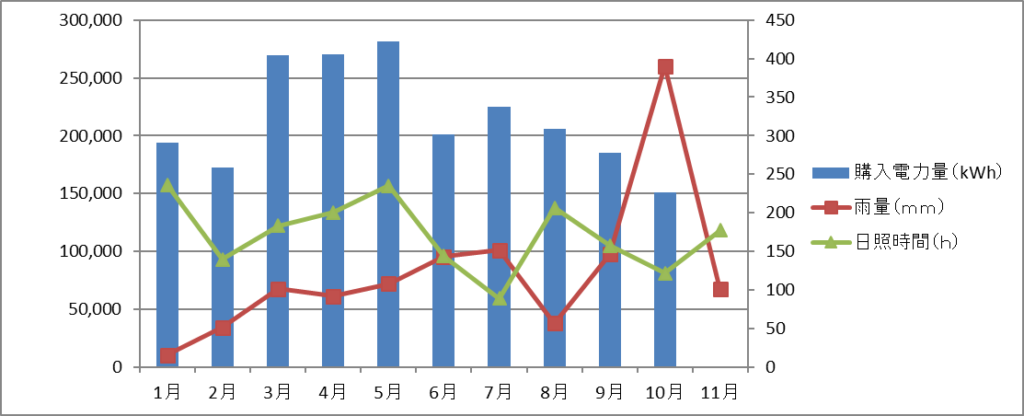

以下、弊事務所のお客様であるSPC会社様の太陽光発電 システムによる購入電力量を日照時間や雨量のデータと共にグラフ化したものです。

エネルギー源は太陽光であるため、基本的には設置する地域に制限がなく、導入しやすいシステムです。

その用途には様々ありますが、遠隔地の電源としてや、非常用の 電源としての活用も期待されています。

今後の課題としては、今問題となっている、集中豪雨や台風の大型化 による重大な被害等、気候条件により発電出力が左右されることです。

また、導入コストも次第に下がってはいるものの、今後の更なる 導入拡大のため、低コスト化に向けた技術開発が重要です。

弊事務所は、SPC会計に特化しおり、上記の様な再生可能エネルギーを扱う会社様のサポートをさせていただいております。

❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑

大阪市中央区高麗橋4-3-7 北ビル7階

税理士法人 淀屋橋総合会計

http://www.yodoyabashisogo.com

❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑