.jpg)

太陽光発電設備の廃棄等費⽤積⽴制度

2022年7月から 太陽光発電事業者には

廃棄費用の積立制度が開始します。

制度の概要は、次の通りです。

fip_document03.pdf (meti.go.jp)

(主な内容)

・毎月受取る売電収入から一定額を控除

されて強制的に積み立てをする。(給料の源泉税のような仕組)

・FIT期間終了10年前から積立(控除)が開始する。

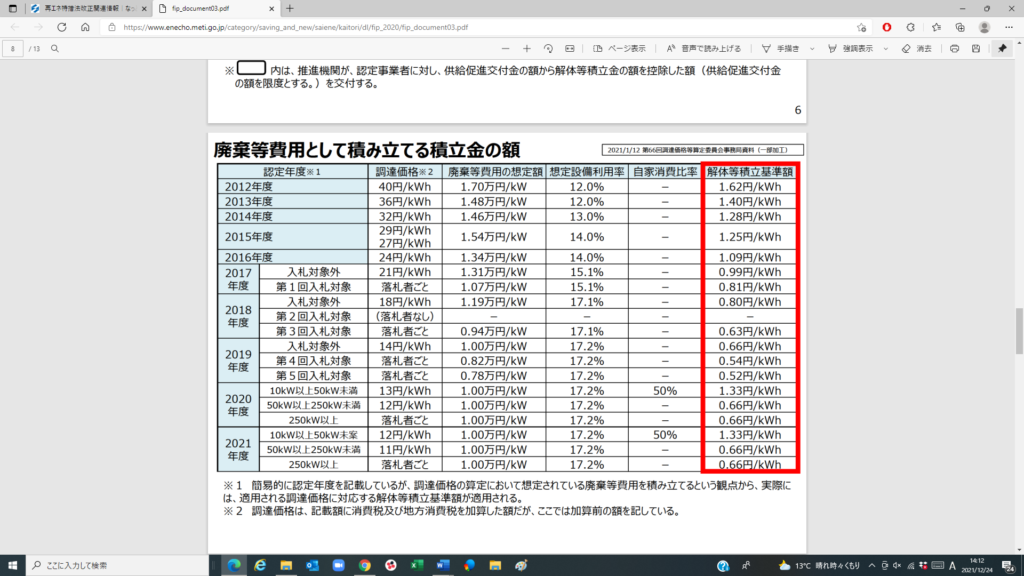

・積立金の計算方法は、下記の表を参照(概ね 売電収入の4~6%)

・積立金は、発電事業者が、発電所を廃棄する時の廃棄費用に充当されます。

この積立制度開始後の、太陽光発電事業者は、次のような会計処理をします。

(預金) 95 (売電収入)100

(積立金) 5

従来のFIT制度によって、発電事業者のローン返済計画、投資家への配当計画を

立てている場合、積立制度の開始により、計画変更を検討するケースも

出て来ると思います。

また、新たに太陽光発電事業を開始する事業者は、買取が開始してから

11年目には、積立制度があることを考慮して、資金計画を立てる必要が

あります。

大阪市中央区高麗橋4-3-7 北ビル7階

税理士法人 淀屋橋総合会計

http://www.yodoyabashisogo.com

❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑❑