.jpg)

インボイス制度への対応

インボイス制度が開始すると、経理事務で手間を要するのが、

支払取引先が、適格請求書の発行事業者であるか否かの判定です。

一定規模の事業者であれば、当然、適格請求書発行事業者でしょうが、

中には小規模な事業者との取引もあると思います。

継続的な取引先でなくても、出張等で利用した文具店や飲食店などが、

インボイス登録されていない事業者に対して払った『消耗品費や会議費』と、

継続的なインボイス登録事業者に支払った『消耗品費や会議費』とは、

区別して処理しなければなりません。

そのため、取引先の分類や社内での研修等には、一定の時間を要すると思います。

今回のインボイス登録制度の登録から、本格稼働まで2 年の猶予を置いたのも、

そのような実務的な配慮があるものと思います。

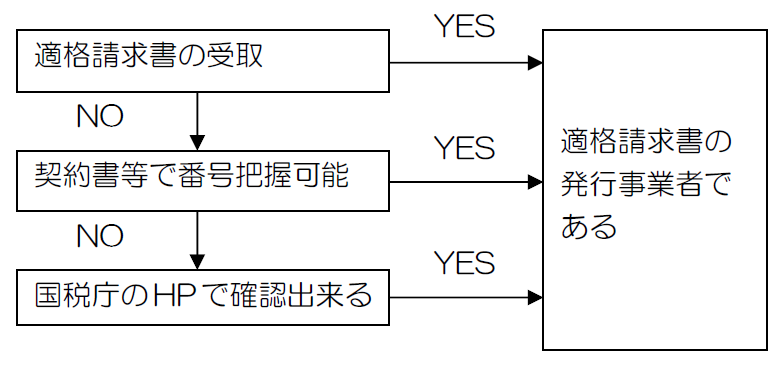

インボイス制度開始前に、登録の完了した事業者は、

請求書に登録番号を付すことで、取引先は登録が完了しているか否かは、

判定することが出来ます。

更に、インボイス登録の有無は、国税庁のホームページで確認することが出来ます。

取引先が多数ある事業者の場合、それを調べるだけでも、大変な作業になるでしょう。